Häufig gestellte Fragen (FAQ) ... zur Grundsteuer (GrSt)

Grundsteuer: Fragen-Übersicht

Inhaltsverzeichnis von A-Z (mit Link)

- Änderungen => Berichtigungen: Die angewandten Grundlagen sind falsch - was kann ich jetzt (noch nachträglich) tun?

- Änderungen => noch unberücksichtigte Veränderungen (wie z.B. Eigentümerwechsel), die erst später eingetreten sind: Warum spiegeln die Bescheide zur Grundsteuer nicht die neueste, aktuelle Situation wieder?

- Arten der Grundsteuer (A/B): Wann muss ich Grundsteuer A bzw. B bezahlen und wie unterscheiden sich die beiden Arten?

- Basis - Wissen/ Hilfe: Wo finde ich allgemeine Informationen und erhalte schnelle Hilfe?

- Eigentümerwechsel: Wie lange muss ich bei einem Grundstücksverkauf noch Grundsteuer bezahlen?

- Grundlagen: Worauf beruht die Berechnung/ Festsetzung der (neuen) Grundsteuer?

- Höhe der Grundsteuer: Wie ermittelt sich die Grundsteuerlast im Bescheid der Kommune und bleibt diese nun (für die nächsten Jahre) unverändert?

- Mehrjahresbescheid: Wie lange gilt mein Grundsteuerbescheid und warum erhalte ich nicht jedes Jahr einen Bescheid?

- Neue Grundsteuer(bewertung): Warum erhalte ich 2025 einen Grundsteuerbescheid - ggf. mit einer geänderten Höhe?

- Objekt/ Steuergegenstand: Was ist das, wie kommt die Bezeichnung zustande und was kann ich machen, wenn hier etwas nicht (mehr) stimmen sollte?

- Rechtsbehelfe gegen die jeweiligen Bescheide zur Grundsteuer (außerhalb der Gerichtsbarkeit: Einspruch und Widerspruch): Wie kann ich mich rechtlich gegen falsche Festsetzungen wehren?

- Reduzierungen/ Ermäßigungen (inkl. Erlass-Regelungen): Ich habe gehört, dass man evtl. nur eine reduzierte Grundsteuer zahlen muss - stimmt das? Was gilt es hier zu beachten?

- Steuerpflicht: Warum bzw. nach welcher Vorschrift muss ich Grundsteuer zahlen?

- Zahlung/ Begleichung: Wann ist die Grundsteuer fällig? Muss ich diese auch bezahlen, wenn die Festsetzung fehlerhaft ist? Werden die jeweiligen Fälligkeiten ggf. abgebucht?

- Zuständigkeit: An wen muss bzw. kann ich mich z.B. bei Unstimmigkeiten, Fragen, etc. wenden?

Die Fragen und Antworten im Einzelnen

u.a. auch speziell zur Festsetzung der neuen Grundsteuer ab 2025

______________________________________________________

ÄNDERUNGEN

Berichtigungen: Die derzeit angewandten Grundlagen sind falsch - was kann ich jetzt (noch nachträglich) tun?

Wenn Sie (ggf. auch erst später) bemerken sollten, dass die Angaben in der Erklärung und somit auch in der geltenden Festsetzung unrichtig sind, weil ...

- Sie z.B. die falsche Vermögens- bzw. Grundsteuer-Art: A/B erklärt haben:

z.B. wurde für aktive oder auch brachliegende landwirtschaftliche, baurechtlich unveränderte Grundstücke der Vordruck für die allgemeine Grundsteuer B (BayGrSt 2), anstatt der landwirtschaftlichen Grundsteuer A (BayGrSt 3) erklärt,

- zu hohe/ niedrige Flächen beim Grundstück oder den Wohn-/ Nutzflächen eingetragen haben:

z.B. Freibeträge für Nutzflächen im Zusammenhang von Wohnnutzungen nicht berücksichtigt, versehentlich Summen im händischen Vordruck eingetragen, usw.,

- oder für einen Steuergegenstand ohne Grund doppelt veranlagt werden:

z.B. bei zusätzlicher Festsetzung im Rahmen einer nachgeschobenen Erklärung zum Ändern von Grundsteuer B (sonstiges Vermögen) in Grundsteuer A (Land-/Forstwirtschaft)

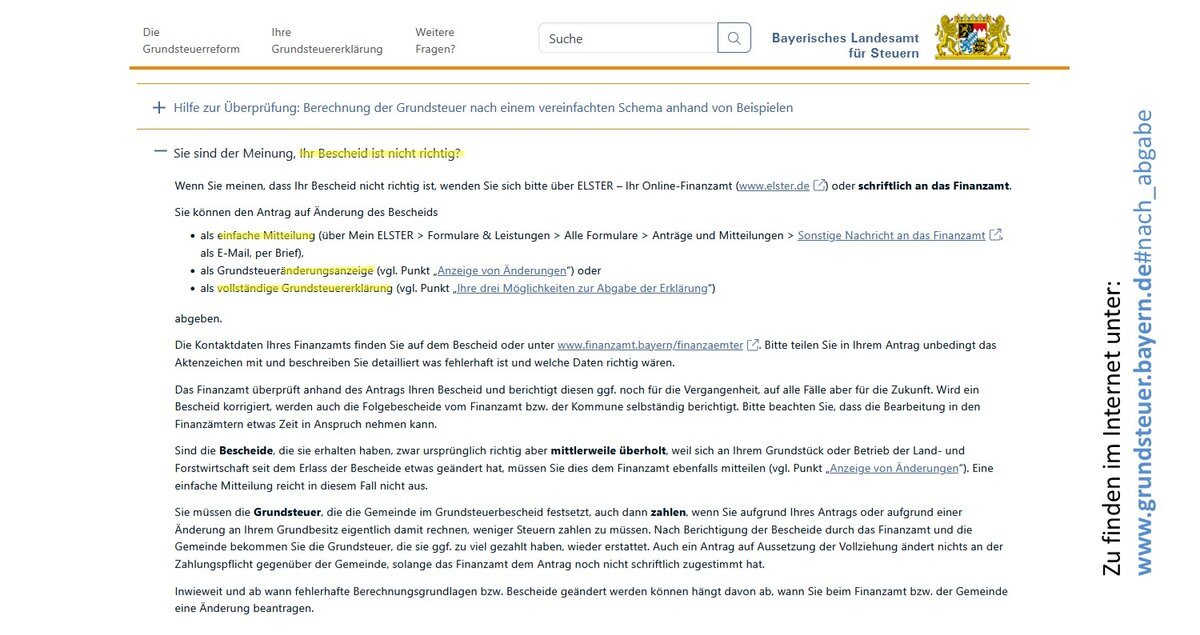

... sollten Sie umgehend mit dem zuständigen Finanzamt in Kontakt treten und eine Änderung/ Berichtigung beantragen. Ihren Antrag können Sie auf verschiedene Weise stellen (vgl. auch Bildausschnitt zur Internetseite: www.grundsteuer.bayern.de => Abschnitt/ Frage: "Sie sind der Meinung, Ihr Bescheid ist nicht richtig?"):

- Reichen Sie nochmals eine berichtigte, vollständige Grundsteuer-Erklärung ein. Dies empfiehlt sich insbesondere dann, wenn die anderen Möglichkeiten zu ungenau/-klar sind oder auch mehrere Bereiche (Eigentümer, Flächen, etc.) geändert werden sollen.

- Ggf. können Sie auch die vereinfachte Änderungsanzeige nutzen. Darin sind dann grds. nur die Abweichungen anzuführen und der Grund für die Änderung klar und deutlich zu schildern.

- Im Übrigen können Anliegen auch per einfacher Mitteilung vorgebracht werden. Hierbei ist aber dann darauf zu achten, dass aus dieser formlosen Antragstellung alle nötigen Inhalte und Daten sowie der konkrete Änderungsgrund zweifelsfrei hervorgehen. In der Regel dürften daher die anderen Varianten Sie systematischer zur beabsichtigten Änderung leiten.

Noch unberücksichtigte Veränderungen: Warum spiegeln die Grundsteuerbescheide der Kommune (Stadt/ Gemeinde) nicht die jeweilige, aktuelle Situation wieder?

- Jahressteuer-Prinzip: Für die Grundsteuer sind die Verhältnisse zu Beginn (01.01.) des jeweiligen Steuerjahres entscheidend. Änderungen, die während eines Jahres eintreten, wirken daher erst wieder zum 01.01. des Folgejahres. Sollten Sie z.B. Ihr Grundstück veräußert haben, bleiben Sie -gemäß Gesetz- dennoch für das restliche (Steuer-) Jahr und somit bis einschließlich 31.12. weiterhin Steuerpflichtige/-r und müssen auch die entsprechenden Fälligkeiten begleichen.

- Bindung an die Grundlagenbescheide: Selbst wenn sich eine Änderung ergeben hat, die bereits im Vorjahr (oder früher) eingetreten ist, dürfen wir Kommunen diese erst dann berücksichtigen, wenn vom staatlichen Finanzamt ein entsprechender, neuer Grundlagenbescheid (Mess-/ Zerlegungsbescheid) ergangen ist. Solange ein solcher noch nicht bei uns vorliegt, müssen wir -aufgrund der gesetzlichen Bestimmungen- die zuletzt übermittelten Daten (des alten, dann grds. nicht mehr stimmigen Mess-/ Zerlegungsbescheides) unverändert anwenden. Das gilt auch dann, wenn Sie bereits einen fristgerechten Einspruch beim Finanzamt gegen den Grundlagenbescheid erhoben haben, da der ursprüngliche Verwaltungsakt eben solange weiterhin wirksam ist, bis dieser aufgehoben, geändert oder eine Aussetzung der Vollziehung angeordnet wird.

- Aktuell/ Grundsteuer-Reform: Aufgrund der Tatsache, dass die Finanzämter alle Grundsteuerfälle neu verbescheiden müssen, hat sich zwangsläufig ein zeitlicher Rückstand in der Bearbeitung ergeben. Derzeit sind die staatlichen Stellen noch damit beschäftigt, die Verhältnisse zum 01.01.2022 (= Einführung der "neuen Grundsteuer") in Messbescheiden zu verarbeiten. Wenn diese Erst-Veranlagung abgeschlossen ist, dürfte vermutlich bis ca. Mitte 2025 mit der Einarbeitung der späteren Änderungen (für die Jahre 2022 bis 2024) fortgesetzt werden können. Wir müssen Sie hier -auch im Namen der überlasteten Bewertungsstellen in den Finanzämtern- um Geduld und Verständnis bitten.

- Aktive Mitteilung(spflicht) von Änderungen: Im Gegensatz zu anderen Bundesländern setzt Bayern auf die aktive Anzeige von Änderungen, Fehlern, usw. Als eines der wenigen Länder verzichtet Bayern auf die lt. Bundesrecht alle sieben Jahre vorgesehene Neuveranlagung (mit zugehörigen GrSt-Erklärungen von allen Pflichtigen). Stattdessen erfolgt bei uns eine Fortschreibung auf Basis der Erst-Erklärung und einer strikten Meldepflicht. Sollten Sie daher -entgegen der gesetzlichen Pflicht- relevante Änderungen nicht aktiv beim zuständigen Finanzamt angezeigt haben, kann auch (noch) keine Berücksichtigung der aktuellen Umstände erfolgen. Hierbei ist ferner zu beachten, das ein Verstoß gegen die Meldepflicht weitreichende Folgen (der Ahndung - wie Ordnungswidrigkeiten und evtl. auch Straftaten) nach sich ziehen kann.

______________________________________________________

Die unterschiedlichen Arten der Grundsteuerfestsetzung (A/B): Wann liegt Grundsteuer A bzw. B vor und wie unterscheiden sich diese?

- Grundsteuer A

- land- und forstwirtschaftl. Betriebe/ Grundvermögen (agrarisch)

- Bewertung/ Bemessung grds. nach Bundesrecht

- ergänzende, neue Regelungen für Bayern (nach Landesrecht/ ab 2022):

- besonderer "Bestandsschutz" bei Aufgabe der Landwirtschaft

- Rechtsgrundlage: BayGrStG => Teil 2

- Grundsteuer B

- sonstiges Grundvermögen/ bebaute bzw. bebaubare Grundstücke (baulich)

= alles/ Rest, was eben "nicht agrarisch" ist - komplette Neuregelung für Bayern (nach Landesrecht/ ab 2022):

- spezielle landesrechtliche Bewertung/ Bemessung

- vereinfachtes/ wertunabhängiges Flächenmodell

- "flacheres" und vereinfachtes (Verwaltungs-) Verfahren

- Rechtsgrundlage: BayGrStG => Teil 1 - Schnelle, grobe Prüfung bzw. Berechnung der Grundsteuer B

z.B. über den "Grundsteuer-Rechner" unter: www.grundsteuer.de/rechner [ub.de Fachwissen GmbH]

- sonstiges Grundvermögen/ bebaute bzw. bebaubare Grundstücke (baulich)

______________________________________________________

Basis - Wissen/ Hilfe: Wo finde ich allgemeine Informationen und erhalte schnelle Hilfe?

- Internet: www.grundsteuer.bayern.de

- Telefon-Hotline: 089/ 30 70 00 77

- Chatbot: in ELSTER integriert und unter www.steuerchatbot.de

siehe auch: Basis-Informationen zur Grundsteuer (-Reform)

______________________________________________________

Eigentümer-Wechsel/ Grundstücksverkauf: Wie lange muss ich Grundsteuer bezahlen, wenn ich mein Grundstück verkauft habe?

- Geht das Grundstück auf einen anderen Eigentümer über, bleibt der bisherige Eigentümer dennoch so lange grundsteuerpflichtig, bis das Finanzamt das Grundstück auf den neuen Eigentümer fortgeschrieben hat. Bis zum Eingang dieser amtlichen Umschreibung des Finanzamtes kann bzw. besser gesagt darf aufgrund der gesetzlichen Bestimmungen keine Änderung bei den Grundsteuerbescheiden der Kommune erfolgen!

- Das im Laufe des Jahres (wirtschaftlich) übergegangene Grundstück wird dem neuen Eigentümer -bei Erfüllung aller Voraussetzungen- grundsätzlich zum 1. Januar des folgenden Kalenderjahres (vgl. "Jahressteuer-Prinzip") zugerechnet. Bis zu diesem Zeitpunkt bleibt der bisherige Eigentümer Steuerschuldner und die Grundsteuer ist von ihm noch zu begleichen. Sollte die offizielle Umschreibung durch das Finanzamt sehr lange dauern, könnten Sie ggf. bei Ihrem beauftragten Notariat und/ oder dem zuständigen Finanzamt nach dem Bearbeitungsstand und evtl. noch bestehenden Hindernissen nachfragen. Wir können bzw. besser gesagt, dürfen aufgrund der gesetzlichen Vorgaben unsere Grundsteuerfestsetzungen erst dann ändern, wenn uns vom Finanzamt diese finanzamtliche Umschreibung (Aufhebung des sog. Grundsteuermessbescheides beim Vor- und Neufestsetzung beim Neueigentümer) mitgeteilt wurde.

- Andere vertragliche Abmachungen im Rahmen des Privatrechts ändern nichts an der Steuerpflicht und können von der, an das öffentliche Recht gebundenen Steuerverwaltung nicht berücksichtigt werden. Ein evtl. weiterer Ausgleich (zum Bsp. im Jahr des Verkaufs/ privatrechtlichen Eigentumsübergangs) kann nur zwischen den beiden Vertragsparteien erfolgen.

______________________________________________________

Grundlagen: Worauf beruht die Berechnung/ Festsetzung der (neuen) Grundsteuer?

- Bemessung/ Bewertung und Steuerpflichtige/-r:

- Erst-Bewertung zum Stichtag: 01.01.2022

- Folge-/ Änderungsbewertung jeweils zum 01.01. des Folgejahres

- Rechtsgrundlage: Bewertungsgesetz (BewG)

- Zuständigkeit: Staat/ Finanzamt

- Basis für die Bemessung: Ihre Grundsteuererklärung(en)

- Höhe der Grundsteuer:

- Messbetrag lt. Finanzamt (sh. oben) x Hebesatz

- pro jeweiligem Steuerjahr (Stichtag: 01.01.)

- für 2025: Messbetrag aufgrund Erst-Bewertung (Stichtag: 01.01.2022)

- Rechtsgrundlage: Grundsteuergesetze (GrStG und BayGrStG)

- Zuständigkeit: Kommune/ Gemeinde

- Basis für Festsetzung: Grundlagenbescheid/ Finanzamt und gemeindl. Hebesatzsatzung

______________________________________________________

Höhe der Grundsteuer: Wie ermittelt sich die Grundsteuerlast und bleibt diese die nächsten Jahre nun so hoch?

- So berechnet sich die Höhe im Grundsteuerbescheid:

Mess- bzw. Zerlegungsbetrag (des Staates/ Finanzamtes) x Hebesatz der jeweiligen Gemeinde

In den Kommunen wird lediglich der von den staatlichen Finanzämtern berechnete und uns per ELSTER übermittelte Mess- bzw. Zerlegungsbetrag mit dem örtlichen, gemeindlichen Hebesatz multipliziert.

- Wie ermittelt sich der Hebesatz?

Die Kommunen der Verwaltungsgemeinschaft Monheim haben sich ausdrücklich dafür ausgesprochen, dass der Wechsel von der "alten" zur "neuen" Grundsteuer(bemessung) insgesamt "aufkommensneutral" erfolgt. Das bedeutet, dass aufgrund des bloßen System-Wechsels im Bewertungsbereich (des Staates) keine Mehr- aber auch keine Mindereinnahmen entstehen sollen. Hierfür wurde also das bisherige Jahresaufkommen für die Grundsteuer durch die nun vom staatlichen Finanzamt erhaltenen Messbeträge summarisch geteilt. Diese Berechnung soll -aufgrund zu erwartender Änderungen bei der Summe der Messbeträge- auch in den Folgejahren und bei dann evtl. nötigem Anpassungsbedarf eine Änderung des Hebesatzes vollzogen werden.

- Bleibt die Höhe der (neuen) Grundsteuer in den nächsten Jahren unverändert?

Das kann man nicht sicher sagen - ist aber nach derzeitiger Einschätzung eher unrealistisch. So könnte zum einen durch Änderungen bzw. Berichtigungen in der staatlichen Bemessung eine Reduzierung der Summe der Messbeträge erfolgen. Zum anderen müssen die Gemeinden -nach den bisherigen Regelungen- ab 2027 im Rahmen des kommunalen Finanzausgleichs einen Teil der Grundsteuer nach einem "Mindest-Hebesatz" (Nivellierungshebesatz) von derzeit 310% gemäß Art. 4 Abs. 2 Nr. 2 BayFAG abführen. Sollte sich daher der -derzeit noch auf dem alten Bemessungssystem ermittelte- Nivellierungshebesatz nicht unter den Hebesatz der jeweiligen Gemeinde bewegen, müsste man zum Ausgleich auch die örtlichen Hebesätze wieder anpassen. Da die Steuern auch die letzte Möglichkeit (vor den Krediten) zur Deckung von Mehrausgaben darstellen, kann zudem jeder weitere Finanzbedarf auch zu höheren (Grund-) Steuerforderungen führen. Die Höhe des Hebesatzes und somit letztendlich auch die Steuerschuld ist von vielen, verschiedenen Faktoren abhängig und unterliegt daher der konkreten (finanziellen) Entwicklung in der jeweiligen Gemeinde. Zum aktuellen Zeitpunkt befürchten wir aber vor allem, dass sich durch (nötige) Berichtigungen und sonstige Änderungen im Bereich der Grundsteuerbewertung (also in den staatlichen Grundlagenbescheiden) Mindereinnahmen ergeben können und allein bereits deshalb die Grundsteuereinnahmen sinken sowie die Hebesätze dann in Konsequenz (nach oben) angepasst werden müssen.

______________________________________________________

Mehrjahresbescheide: Wie lange gilt der Grundsteuerbescheid und warum erhalte ich nicht jedes Jahr einen Bescheid?

- Grundsteuerbescheide gelten für das laufende Kalenderjahr und auch darüber hinaus (sog. "Mehrjahresbescheid"), solange sie nicht durch neue ersetzt werden. Da sich die staatlichen Grundlagen- und somit auch unsere darauf basierenden Folgebescheide nicht so häufig (in der Steuerpflicht oder Bewertung) ändern, werden sie nicht jährlich versandt. Sie erhalten einen (neuen/ geänderten) Grundsteuerbescheid von uns daher nur, wenn sich eine steuerrechtlich relevante Änderung gegenüber dem Vorjahr ergibt.

- Durch öffentliche Bekanntmachung der Stadt bzw. Gemeinde kann die Grundsteuer jeweils für ein weiteres Kalenderjahr festgesetzt werden. Mit dem Tag der öffentlichen Bekanntmachung gelten die in diesem Bescheid getroffenen Festsetzungen gem. § 27 Abs. 3 GrStG für ein weiteres Kalenderjahr d.h. es treten die gleichen Rechtswirkungen ein, wie wenn an diesem Tag ein schriftlicher Steuerbescheid zugegangen wäre. Die Beträge sind auch weiterhin an den angegebenen Fälligkeitstagen zu entrichten. In diesen Fällen wird kein Bescheid per Post versandt.

______________________________________________________

Neue Grundsteuer(bewertung): Warum erhalte ich einen neuen Grundsteuerbescheid und ändert sich die Höhe meiner Grundsteuer (überhaupt)?

Alle Grundsteuerschuldner erhalten 2025 einen neuen Grundsteuerbescheid - selbst dann, wenn sich die Höhe (gegenüber dem Vorjahr) ggf. nicht ändern sollte.

Dieser basiert -neben dem Grundsteuer- (GrStG) und Bewertungsgesetz (BewG) des Bundes- erstmals ergänzend auf dem neuen Landes-Grundsteuergesetz (BayGrStG). Die Neuregelungen wurden nötig, da das Bundesverfassungsgericht die bisherige Bewertung als verfassungswidrig -für Veranlagungen/ Steuerjahre nach dem Jahr 2024- erklärt hat. Alle Grundlagen (inkl. der bisherigen Grundsteuerbescheide), die noch auf dem alten Recht basieren, verlieren kraft Gesetz automatisch zum 31.12.2024 ihre Gültigkeit und können für die Veranlagungsjahre ab 2025 nicht mehr angewandt werden. Sie erhalten daher auch keine speziellen Aufhebungsbescheide für die "alte Grundsteuer".

Das Land Bayern bewertet nun für die "neue Grundsteuer" -ab dem Veranlagungsjahr 2025- das Grundvermögen (Grundsteuer B) komplett neu - nach einem wertunabhängigen Flächenmodell. Die Ermittlung des Grundsteuerwerts (zum Bewertungsstichtag: 01.01.2022) ist bereits erfolgt. Relevant hierfür waren die Grundstücks- und die Wohn-/ Nutzflächen und die weiteren Angaben in Ihrer Grundsteuererklärung. Nicht relevant war jedoch der Wert des Bodens oder der Gebäude auf dem entsprechenden Grundstück. Wohnhäuser bzw. -flächen von landwirtschaftlichen Anwesen werden jetzt nicht mehr der Grundsteuer A (landwirtschaftlicher Betrieb), sondern der Grundsteuer B (allgemeines, sonstiges Grundvermögen) zugeordnet und entsprechend neu bewertet. Die Details zu Ihrer Bewertung liegen den Kommunen nicht vor. Sie können aber die Neubewertung in Ihren Bescheiden mit den Äquivalenz-, Mess- oder Zerlegungsbeträgen entnehmen. Bei Fragen oder Unstimmigkeiten zur Bewertung kann Ihnen nur das Finanzamt weiterhelfen.

Aufgrund der neuen Rechtsgrundlagen sowie einer geänderten Bemessung bzw. Bewertung durch den Staat müssen nun auch unsere Grundsteuerbescheide, die ja auf diesen sog. Grundlagenbescheiden des Finanzamtes beruhen und teilweise zu geänderten Hebesätzen (im Rahmen der Aufkommensneutralität) führen, angepasst und für 2025 neu verbeschieden werden.

______________________________________________________

Grundsteuer-Objekt: Was ist das, wie kommt die Bezeichnung zustande und was kann ich machen, wenn hier etwas nicht (mehr) stimmen sollte?

Die Steuerpflicht und deren Höhe bestimmen sich nach dem jeweiligen Steuergegenstand gemäß § 2 GrStG. Dieses sog. "Steuerobjekt" stellt dabei das steuerrechtlich relevante agrarische (Betrieb der Land- und Forstwirtschaft) oder allgemeine Grundvermögen (sonstiges, "nicht agrarisches" Grundstück) dar. Es kann aus einem, mehreren oder auch nur Teilen von Buchgrundstücken bestehen. Die Details hierzu stammen aus Ihren Steuererklärungen und der darauf folgenden Umsetzung in den Grundlagenbescheiden des staatlichen Finanzamts. Wir haben hierauf keinen Zugriff und können Ihnen u.a. zur konkreten Zusammensetzung bzw. Bestimmung leider keinerlei Informationen und Auskünfte geben. Diesen Bereich hat sich der Staat vorbehalten und bleibt somit den Kommunen verwehrt (vgl. strikte Aufgaben-/ Kompetenzteilung im Bereich der Realsteuern - Anlage zum Grundsteuerbescheid 2025).

Der Steuergegenstand definiert sich (bei der neuen Grundsteuer) in erster Linie an der Steuernummer des jeweils zuständigen Finanzamts. Nur diese ist nun Grundlage für die überwiegend EDV-gesteuerte, automatische Datenübernahme durch die Kommunen. Im Gegensatz zu den bisherigen, papiermäßigen Mitteilungen werden im neuen, digitalen Verfahren nur noch das Aktenzeichen des Finanzamts und der zugehörige Messbetrag in die Grundsteuerbescheide übernommen. Die bislang (möglichst exakte) manuelle Übernahme von weiteren Daten, wie z.B. die einzelnen (Mit-) Eigentümer oder eben auch die Objekt-/ Lagebezeichnung sind in diesem Verfahren nicht (mehr) vorgesehen. Sollten daher weitere, in unseren Bescheiden enthaltene Daten -neben dem Aktenzeichen des Finanzamts- nicht (mehr) passen, bitte ebenfalls bei uns melden.

Wie kommt dann nun die Objektbezeichnung für die (neuen) Grundsteuerbescheide zustande? Um neben dem Aktenzeichen zumindest weitere "Anhaltspunkte" bzw. Informationen (wie z.B. Straße und Hausnummer) für den jeweils betroffenen Steuergegenstand anführen und die Zuordnung vereinfachen zu können, haben wir (vorläufig) die bisherige Bezeichnung in der Zeile: "für ..." (unter der Überschrift des Bescheides/ nach dem Adressfeld) belassen. Diese wurde lediglich EDV-gesteuert um Formulierungen des alten Rechts (wie Ein-/ Zweifamilienhaus, gemischt genutztes Grundstück, usw.) bereinigt, weil diese in Bayern nicht mehr entscheidend sind und beim Vergleich mit dem Bewertungsgesetz bzw. abweichenden Bewertungsregeln des Bundes sonst nur zu Verwirrungen führen würden.

______________________________________________________

Außergerichtliche Rechtsbehelfe gegen die jeweiligen Bescheide zur Grundsteuer: Wie kann ich mich rechtlich gegen falsche Festsetzungen wehren?

- Einspruch:

- im Rahmen des außergerichtlichen Rechtsbehelfsverfahrens nach der Abgabenordnung (AO)

- gegen die Verwaltungsakte der staatlichen Finanzverwaltung bzw. des Finanzamtes:

Grundlagenbescheide mit Festsetzung ...- der Steuerpflicht(igen),

- des Einheitswertes bzw. der Äquivalenzbeträge und

- des Mess- bzw. Zerlegungsbetrages

- einzulegen: beim zuständigen Finanzamt (nicht bei der Gemeinde!)

- rechtliche Grundlagen: Siebenter Teil (§§ 347 ff.) AO

- führt nicht automatisch zu einer aufschiebenden Wirkung (der Fälligkeit/ Zahlungsfrist):

Ein Einspruch alleine ändert (noch) nichts an den Folgebescheiden und den Fälligkeiten! - ermöglicht aber unter bestimmten Voraussetzungen ggf.

ein "Ruhen" des Verfahrens und die Aussetzung der Vollziehung (§ 363 / 361 AO)

von den Grundlagenbescheiden und auch dem Folgebescheid (= Grundsteuerbescheid)

- Widerspruch:

- im Rahmen des allgemeinen, außergerichtlichen Rechtsbehelfsverfahrens im Verwaltungsrecht (VwGO)

- gegen den kommunalen Verwaltungsakt:

Grundsteuerbescheid der Gemeinde- z.B. bei falscher Übernahme des Mess-/ Zerlegungsbetrags lt. Finanzamt,

- Fehler im angewandten Hebesatz oder

- evtl. weiteren Abweichungen (zum Grundlagenbescheid)

- einzulegen: bei den Kommunen (Stadt/ Gemeinde oder Rechtsaufsicht - nicht beim Finanzamt!)

- rechtliche Grundlagen: Achter Abschnitt (§§ 69 ff.) VwGO

- führt allgemein zu keiner aufschiebenden Wirkung (der Fälligkeit/ Zahlungsfrist):

Trotz Widerspruch ist die Steuerschuld zu den jeweiligen Fälligkeiten zu bezahlen! - ermöglicht aber unter bestimmten Voraussetzungen ggf.

Aussetzung der Vollziehung/ Zahlungsaufschub (§ 80 Abs. 4 f. VwGO) - Entscheidungsmöglichkeiten:

- Abhilfe direkt durch die den Grundsteuerbescheid erlassende Kommune oder

- Widerspruchsbescheid durch die Rechtsaufsicht beim staatlichen Landratsamt Donau-Ries

- Wirkung eines zusätzlichen Einspruchs beim Finanzamt (in der Kommune):

- Wenn uns bekannt wird, dass Sie neben einem Widerspruch gegen unseren Grundsteuerbescheid auch einen Einspruch gegen die Bestimmung der Steuerpflicht(igen) oder den Mess-/Zerlegungsbetrag im Grundlagenbescheid des zuständigen Finanzamtes eingelegt haben, lassen wir grds. das Widerspruchsverfahren hinsichtlich der Prüfung und ggf. Änderung des bloßen Folgebescheides (= Grundsteuerbescheid) bis zur Entscheidung über Ihren Einspruch beim Finanzamt analog § 363 Abs. 2 Satz 1 AO ruhen. Das gilt aber nur soweit Inhalte bzw. Festsetzungen betroffen sind, die wir lediglich unverändert aus dem Grundlagen- in unseren Grundsteuerbescheid übernommenen haben.

- In diesem Fall sind aber die bisher festgesetzten Fälligkeiten weiterhin fristgerecht zu begleichen - solange nicht zusätzlich eine Aussetzung der Vollziehung beantragt und bewilligt wurde.

______________________________________________________

Reduzierungen/ Ermäßigungen (inkl. spezieller Erlass-Regelungen bei der Grundsteuer): Wann bzw. für wen gibt es diese und wie kann man sie für sich in Anspruch nehmen?

Bei Erfüllung der entsprechenden Voraussetzungen und ausdrücklicher Erklärung sind u.a. grds. möglich:

- Befreiungen für:

- bestimmte Rechtsträger (§ 3 ff. GrStG): besondere Personen/-gruppen oder Institutionen für Grundbesitz, der für einen öffentlichen Dienst/ Gebrauch oder gemeinnützige/ mildtätige Zwecke genutzt wird und

- sonstige (§ 4 ff. GrStG) öffentliche Flächen/ Interessen, wie z.B. Religion, Bestattungsplätze, Verkehr/ Infrastruktur und Gewässer, Ordnung und Verbesserung der Wasser- und Bodenverhältnisse, Wissenschaft, Unterricht/ Erziehung, Gesundheitswesen/ Krankenhäuser

- besondere Ermäßigungen (vgl. Art. 4 BayGrStG) für:

- den Wohnanteil eines aktiven Betriebes der Land- und Forstwirtschaft (Abs. 2)

- Baudenkmäler (Abs. 3) und

- bei sozialem Wohnungsbau bzw. Wohnraumförderung (Abs. 4)

Sie waren bzw. sind bereits im Zusammenhang mit der Grundsteuererklärung (per spezieller Anlage: "BayGrSt 4") geltend zu machen. Entsprechende Anfragen und (ggf. auch geänderte) Erklärungen sind daher an das jeweils zuständige, staatliche Finanzamt zu richten. Die Kommune kann und darf hier gemäß dem gesetzlichen Vorbehalt nicht agieren.

Ein vollständiger oder teilweiser Erlass der (Grundsteuer-) Schuld ist immer nur auf Antrag -mit entsprechender, aussagekräftiger und vollständiger Begründung (zur Prüfung der Voraussetzungen anhand der rechtlichen Bestimmungen!)- möglich. Hier kann eine Prüfung der strengen, rechtlichen Voraussetzungen mit Entscheidung (Bewilligung oder Ablehnung) grds. erst nach Festsetzung im Grundsteuerbescheid erfolgen. Der Ausspruch eines evtl. Erlasses gemäß § 35 Abs. 1 GrStG erfolgt frühestens nach Ablauf des Erlasszeitraums, also erst im Folgejahr!

- Ein Erlass nach Bundesrecht (§§ 32 ff. GrStG) kann für Grundbesitz, der wegen seiner Bedeutung für Kunst, Geschichte, Wissenschaft oder Naturschutz besonders im öffentlichen Interesse liegt, öffentliche (Grün-) Anlagen sowie bei nicht selbst verschuldeter, wesentlicher Minderung des Ertrags beantragt werden.

- Für evtl. Fälle, die (allein) aufgrund der landesrechtlichen Besonderheit des neuen, bayerischen Bewertungssystems bei der Grundsteuer B (= wertunabhängiges Flächenmodell) unangemessen hoch belastet werden, sieht nun Art. 8 BayGrSt eine zusätzliche Erlassmöglichkeit vor.

- Erlass bei "unbilliger Härte": Im Übrigen können -wie bei allen Abgaben- ganz besondere, atypische "Exoten-Fälle" ggf. aufgrund sachlicher oder persönlicher Härte einen Nachlass beantragen. Eine sich hier dann -im Vergleich zu allen anderen Fällen/ Schuldnern- aufdrängende, offensichtliche Härte erfordert eine intensive Prüfung und umfassende, eindeutige Begründung (bei finanziellen Gründen: mit Offenlegung der gesamten, finanziellen Verhältnisse - inkl. evtl. Vermögen, Einkommen, usw.).

Bitte beachten Sie, dass ein Erlass, also ein Verzicht auf die Einnahme durch die Gemeinde, grds. immer die letzte Möglichkeit zur Reduzierung der Grundsteuerlast darstellt. Kann eine solche evtl. bereits mit der Änderung des Mess-/ Zerlegungsbetrags oder über eine andere, vorrangige Maßnahme erreicht werden, schließt dies einen Erlass aus, soweit hierüber die Anpassung der Grundsteuer möglich ist bzw. gewesen wäre!

Wir empfehlen daher insbesondere vor oder zumindest neben Anträgen nach Art. 8 BayGrStG, das zuständige Finanzamt zu kontaktieren und abzuklären, ob nicht z.B. die weiteren (Sonder-) Regelungen im Grundsteuer- bzw. Bewertungsrecht, wie z.B.:

- weiterhin eine Bewertung als Grundsteuer-A für brachliegende, nicht (mehr) aktive Nutzungen von Flächen eines (ehem.) Betriebs der Land-/Forstwirtschaft (Art. 9 Abs. 1 BayGrStG),

- als unbebautes Grundstück bei ruinösem Gebäudebestand bzw. nicht (mehr) nutzbaren Gebäuden (Art. 10 Abs. 1 Satz 1 BayGrStG i.V.m. § 246 BewG),

- usw.

... evtl. bereits vorrangig zu einer Reduzierung der Grundsteuerlast führen können.

Da für diese Fragen und Entscheidungen aber gemäß gesetzlichem Vorbehalt allein der Staat zuständig ist (vgl. auch Beiblatt zum Grundsteuerbescheid 2025), können wir Ihnen hier nicht fachkundig weiterhelfen oder gar selbst Änderungen vornehmen. Uns stehen hier -wie Ihnen- nur die öffentlich zugänglichen Quellen und allgemeinen Informationen (im Internet) zur Verfügung. Bitte richten Sie daher evtl. Rückfragen, Anträge, etc. an die kompetenten und hierfür ausdrücklich zuständigen Stellen der staatlichen Finanzverwaltung. Zu empfehlen ist dabei -lt. Rückmeldungen von anderen Steuerschuldnern/ Ratsuchenden- die spezielle Grundsteuer-Hotline des Freistaates Bayern unter der Telefon-Nr.: 089/30 70 00 77.

______________________________________________________

Steuerpflicht: Warum bzw. nach welcher Vorschrift muss man (überhaupt) Grundsteuer zahlen?

- Die Steuerpflicht ergibt sich aus dem Grundsteuergesetz (GrStG), wird vom zuständigen Finanzamt geprüft und im Einheitswert- bzw. Äquivalenzbetrags- und Grundsteuermessbescheid festgesetzt.

- Der Grundsteuermess- bzw. zerlegungsbescheid wird mit zugehörigem Betrag an die Kommune weitergegeben. Er und die darin vom staatlichen Finanzamt getroffenen Festsetzungen sind für die Kommunen verbindlich (siehe: Bindungswirkung der "Grundlagenbescheide" des staatlichen Finanzamtes).

______________________________________________________

Zahlung/ Begleichung: Wann ist die Grundsteuer fällig? Muss sie auch bezahlt werden, wenn die Festsetzung (möglicherweise) fehlerhaft ist? Erfolgt eine Abbuchung?

- Zahlungstermine:

Die Grundsteuer ist grds. zu den gesetzlichen Fälligkeiten (§ 28 Abs 1 GrStG):

am 15. Februar, 15. Mai, 15. August und 15. November jeden Jahres

... und somit quartalsweise zu begleichen.

Nur soweit im Bescheid ausgewiesen oder ggf. nachträglich bestimmt, gelten bei Kleinbeträgen oder Jahreszahlern abweichende Fälligkeiten.

- Zahlungspflicht auch bei (möglicherweise) falscher Berechnung und Festsetzung oder bereits eingereichtem Ein- bzw. Widerspruch!

Grundsatz: Ein Bescheid bzw. Verwaltungsakt bleibt aufgrund gesetzlicher Bestimmung (§ 124 Abs. 2 AO) solange -in seiner letzten geltenden Fassung- wirksam, bis er aufgehoben oder geändert ist. Eine zeitliche Aussetzung der Vollziehung bzw. Einforderung von Fälligkeiten kann -selbst bei Einlegung eines Widerspruchs- nur unter bestimmten Voraussetzungen erfolgen (§ 80 VwGO). Die Vollziehung (von Fälligkeiten) kann dabei bei erheblichen Zweifeln an der Rechtmäßigkeit nur von der Behörde ausgesetzt werden, in deren Zuständigkeit bzw. Kompetenzbereich die Entscheidung über die evtl. Unrechtmäßigkeit liegt.

Konsequenzen bei fehlender bzw. (noch) ausstehender Änderung oder Aussetzung:

- Alle Fälligkeiten sind weiterhin nach dem wirksamen Bescheid zu begleichen.

- Das gilt auch bei bereits eingelegtem Rechtsbehelf (Ein-/ Widerspruch)!

- Die Kommune kann evtl. Aussetzungen nur für ihren eigenen Entscheidungsspielraum gewähren.

- Selbst bei evtl. falschen Grundlagenbescheiden (des staatl. Finanzamts) ist keine Aussetzung durch die Gemeinde möglich.

- Teilnahme am Lastschrift- bzw. Bankeinzugsverfahren:

Soweit für das (Grundsteuer-/ Grundstücks-) Objekt bereits eine Einzugsermächtigung bzw. ein SEPA-Lastschriftmandat erteilt wurde und dieses noch angewandt werden kann, wird die jeweilige Grundsteuerfälligkeit vom uns bekannten Bankkonto abgebucht. Die zugehörige Mandatsreferenz und Gläubiger-Identifikations-Nummer ist bei vorhandenem SEPA-Lastschriftmandat grds. bereits im Bescheid enthalten.

Für neue bzw. erstmals veranlagte Objekte ohne bisherige Grundsteuer (z.B. im Rahmen der 2025 erhobenen Grundsteuer für land-/ forstwirtschaftliche sowie sonstige Kleinflächen/-beträge) liegt uns grds. noch keine Einzugsermächtigung vor. In diesen und allen anderen Fällen, in denen kein verwendbares SEPA-Lastschriftmandat vorliegt, ist die jeweilige Fälligkeit per Überweisung zu begleichen. Sollten Sie (auch) hier eine Abbuchung wünschen, dann bitte eine entsprechende Einzugsermächtigung unter www.vg-monheim.de/bankeinzug erstellen und uns diese spätestens 1 Woche vor der erstmaligen Nutzung zukommen lassen - im Voraus besten Dank.

______________________________________________________

Zuständigkeit: An wen muss ich mich wenden?

Rückfragen, Anzeigen (von Änderungsbedarf), etc.:

- (nur) beim zuständigen Finanzamt betreffs "Grundlagenbescheide":

- Steuerpflicht: Abgabenschuldner/-in

- Bemessung: Äquivalenz-, Mess- und Zerlegungsbeträge

- bei uns in der Verwaltungsgemeinschaft Monheim

- falsche Berechnung oder Fehler im Grundsteuerbescheid

(z.B. bei Abweichung zu den Grundlagenbescheiden des Finanzamtes) - unzulässiger oder unstimmiger Hebesatz

- Zahlungsdaten (wie z.B. SEPA-Lastchrifteinzugsermächtigung)

- falsche Berechnung oder Fehler im Grundsteuerbescheid

Weitere Informationen zur Aufgabenteilung und dem staatlichen Vorbehalt in Bayern (inkl. der Bindungswirkung der sog. "Grundlagenbescheide") finden Sie hier. Nach dieser im Gesetz fixierten, strikten Kompetenz-Teilung bleibt also der Gemeinde nur die Möglichkeit, die Höhe des Hebesatzes zu bestimmen. Die anderen Grundlagen zur Festsetzung der Grundsteuer stammen vom staatlichen Finanzamt und müssen unverändert übernommen werden.

Bei der Ermittlung der Höhe des Hebesatzes haben alle Mitgliedsgemeinden der Verwaltungsgemeinschaft Monheim darauf geachtet, dass die sog. "Aufkommensneutralität" gewahrt wird. Das bedeutet zum einen, dass durch die neue Bemessung/ Verteilung der Grundsteuerlast insgesamt nicht mehr Einnahmen (als nach dem alten Recht) erzielt werden. Auf der anderen Seite bedingt dies aber auch, dass evtl. spätere Berichtigungen und Änderungen bei den Grundlagen (z.B. Messbeträgen) zu einer Neuberechnung und einer Erhöhung des Hebesatzes führen können.

______________________________________________________

Ihr Steuer-/ Abgabenamt (FB5) der Verwaltungsgemeinschaft Monheim